Toelichting rechtmatigheidsverantwoording

Met ingang van het boekjaar 2023 is Gemeente Berg en Dal verplicht om zelf een rechtmatigheidsverantwoording op te stellen. Hiermee legt het college van burgemeester en wethouders zelfstandig verantwoording af in hoeverre de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties, rechtmatig tot stand zijn gekomen. Dit houdt in dat deze in overeenstemming zijn met door de gemeenteraad vastgestelde kaders zoals de begroting en verordeningen en met bepalingen in de relevante wet- en regelgeving.

In 2023 heeft de gemeenteraad besloten om de paragraaf ‘rechtmatigheidsverantwoording’ toe te voegen aan de financiële verordening. Voor de rechtmatigheidsverantwoording zijn de volgende criteria getoetst: begrotingscriterium, voorwaardencriterium en het misbruik & oneigenlijk gebruik criterium. Zie de jaarrekening hoofdstuk Rechtmatigheidsverantwoording voor de volledige rechtmatigheidsverantwoording.

Begrotingscriterium

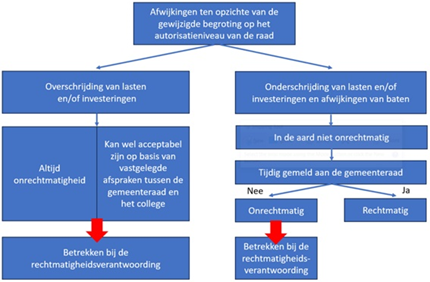

De begrotingsrechtmatigheid gaat over het financiële handelen binnen het kader van de vastgestelde begroting door de gemeenteraad. De realisatie wordt hierbij afgezet tegen de gewijzigde begroting. Alle overschrijdingen op de lasten en investeringskredieten worden als onrechtmatig aangemerkt. Ook als deze afwijkingen ontstaan binnen de afspraken in de financiële verordening. Afwijkingen op de baten of onderschrijding van de lasten of investeringskredieten kan onrechtmatig zijn mits deze afwijking eerder bekend was en daarmee niet tijdig is gemeld. De uitwerking van de cijfers is terug te vinden in de paragraaf rechtmatigheidsverantwoording.

Onrechtmatige afwijkingen kunnen nog wel acceptabel zijn, mits deze passen binnen de spelregels die tussen de gemeenteraad en college zijn gemaakt in de financiële verordening 2024. In de kadernota rechtmatigheid 2024 wordt het volgende schema gehanteerd:

Mede door bovenstaande aanpassingen is de financiële verordening in maart 2025 aangepast. Hierdoor sluiten we zoveel mogelijk aan op de kadernota rechtmatigheid. Hierbij gelden de volgende uitgangspunten:

- Overschrijdingen op lasten en/of investeringskredieten zijn altijd onrechtmatig, maar kunnen wel als acceptabel worden aangemerkt.

- In artikel 12.4 van de financiële verordening zijn situaties gemeld waarbij overschrijdingen als acceptabel worden aangemerkt.

- Eveneens worden overschrijdingen veroorzaakt door een expliciet bestuursbesluit (zonder aanpassing van de begroting) ook als acceptabel aangemerkt.

- Financiële voordelen (onderschrijdingen van lasten en/of investeringen en afwijkingen op baten) zijn in aard niet onrechtmatig. Tijdig melden kan nog bij de jaarrekening. Dit sluit aan met de bepaling in artikel 5b in de financiële verordening.

Voor de jaarrekening 2024 wordt zoveel mogelijk de nieuwe kadernota aangehouden. In artikel 12 van de financiële verordening is opgenomen wanneer afwijkingen acceptabel kunnen zijn.

Begrotingsonrechtmatigheid

Binnen het begrotingscriterium binnen de programma's is een onrechtmatigheid van € 1.892.000 geconstateerd. Deze onrechtmatigheid is ontstaan door verschuivingen van lasten over de programma's. De extra uitgaven op een programma worden gecompenseerd door lagere lasten op het andere programma. Daarom is deze overschrijding onrechtmatig maar acceptabel.

Binnen de investeringsbudgetten is een onrechtmatigheid van € 187.000 geconstateerd. Het gaat hierbij om overschrijdingen binnen de investeringsbudgetten van de projecten: Reconstructie Prins Hendrikstraat-Koningin Wilhelminastraat Ooij, Renovatie "water werkt" Beek en Crumpsestraat Millingen. Hierbij zijn de overschrijdingen Reconstructie Prins Hendrikstraat-Koningin Wilhelminastraat Ooij en Renovatie "water werkt" Beek gemeld in de raadsvergadering. De overschrijding binnen het andere projecten is onverwachts ontstaan en daarom niet gemeld aan de raad. Hierdoor is binnen de investeringen een bedrag van € 59.000 zowel onrechtmatig als onacceptabel.

Voorwaardencriterium

Het voorwaardencriterium gaat over de eisen die worden gesteld aan de uitvoering van het financiële beheer. De eisen/ voorwaarden zijn afkomstig uit verschillende wet- en regelgeving, zowel intern als extern. Deze wet- en regelgeving is opgenomen in het Normenkader 2024, dat is vastgesteld door de gemeenteraad. Fouten die zowel de getrouwheid als de rechtmatigheid raken blijven onderdeel van de accountantscontrole. Dat betekent dat de accountant fouten rapporteert als deze leiden tot een aanpassing van de cijfers in de jaarrekening. Het college rapporteert in de rechtmatigheidsverantwoording over fouten die niet leiden tot een aanpassing van de cijfers in de jaarrekening. De controle op zowel de getrouwheid als rechtmatigheid is vastgelegd in het controleplan 2024. De financiële rechtmatigheid bij het voorwaardencriterium ziet vooral toe op de wetgeving met betrekking tot Europese aanbestedingen. Deze moeten voldoen aan de Aanbestedingswet.

Onrechtmatigheid voorwaardencriterium

Bij de verantwoording over het voorwaardencriterium is vastgesteld dat bij het afsluiten van vier contracten ten onrechte geen Europese aanbestedingsprocedure is gevolgd. Het gaat hierbij om één contract met betrekking tot ICT dienstverlening, € 88.000. Het overstappen naar een andere aanbieder zou hoge kosten met zich meebrengen. Daarom is met een collegebesluit de keuze gemaakt om af te wijken van het inkoopbeleid en het bestaande contract met de huidige aanbieder te verlengen. De overige drie onrechtmatigheden komen voort uit inhuurovereenkomsten met extern personeel die om verschillende redenen verlengt moesten worden, totaal € 152.000. Door deze verleningen overschreden de contracten de aanbestedingsgrens. De overwegingen voor deze verlengingen zijn onvoldoende gedocumenteerd, door bijvoorbeeld het invullen van inkoopstartformulieren. Daarom is achteraf niet meer aantoonbaar waarom is afgeweken van de inkoopregels. Als dit wel was gebeurd was er mogelijk sprake van een legitieme reden. Vanaf 2026 wordt al het externe personeel via een broker ingehuurd. Zij waarborgen dat contracten rechtmatig tot stand komen en kan het gebruik van inkoopstartformulieren beter worden afgedwongen. Hierdoor is vanaf dat moment het risico op fouten beperkter aanwezig. In 2025 is het risico nog wel aanwezig. Daarom zal door de inkoopadviseur strakker worden gemonitord dat vastlegging beter op orde is. Ondanks deze maatregelen zullen diverse contracten doorlopen en waarschijnlijk opnieuw leiden tot rechtmatigheidsfouten in 2025. Omdat de omvang daarvan nog niet volledig in te schatten is worden deze niet nu al verantwoord. Verantwoording hierover vindt plaats bij de jaarstukken 2025. De totale onrechtmatigheid binnen het voorwaardencriterium komt hiermee op € 240.000.

Misbruik en oneigenlijk gebruik criterium

Dit criterium ziet erop toe dat de gemeente voldoende waarborgen treft om ervoor te zorgen dat burgers of bedrijven geen misbruik maken van de regelingen die de gemeente aanbiedt. De commissie BBV adviseert om hiervoor een M&O (Misbruik en Oneigenlijk gebruik)-beleid op te stellen. Dit hebben wij niet gedaan, omdat de regelingen zo verschillend zijn dat een overkoepelend beleid niet bijdraagt aan het voorkomen van misbruik. Wij nemen het risico op misbruik altijd mee bij de inrichting van onze processen. Daarnaast zorgen we dat er voldoende maatregelen in het proces zijn opgenomen om misbruik te voorkomen.

Bij de uitvoering van de interne controle is gebleken dat in de processen voldoende maatregelen zijn opgenomen om misbruik zo goed als mogelijk te voorkomen. Daarnaast zijn uit de controles ook geen aanwijzingen gekomen dat misbruik heeft plaatsgevonden.